|

|

|

企業の財務管理とは、主として利益管理と資金管理の事を言います。

|

|

利益管理ってなに? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1)利益管理の意義と必要性 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1)利益管理の意義 利益管理とは利益計画と利益統制を言います。利益計画とは、次の期間の売上高を予測し、次の期間にあげるべき必要利益を算定し、算定した必要利益(目標利益)を達成すべき売上高と費用を計画することを言います。 また、利益統制とは担当部門の動機付けと差異分析を言い、動機付けとは担当部門の各担当者が進んで目標利益を達成しようとする意欲を持たせるよう指揮監督することであり、差異分析とは目標と実績との差異を分析検討することを言います。

2)利益管理の必要性

即ち、企業の維持発展のために、企業に伴う危険を補償し、企業の革新と安定を達成して行くために必要な利益を生み出すための具体的な計画(利益管理)が必要とされるのです。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (2)利益管理の基礎 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

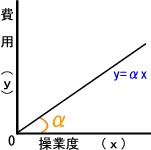

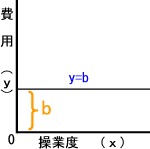

利益管理とは、利益計画と利益統制だと言いましたが、利益のための計画決定に有効な方法として使用されているのが、損益分岐点分析という手法です。

1)損益分岐点分析とは

事例Ⅰで分かるように、全部損益計算は売上高から製造に関連する費用、販売に関連する費用、及び管理活動に関連する費用と言うように仕事の種類別に発生した費用を控除すると言う方式をとるために、企業全体としての総費用が販売量の推移と共にどのように動くかと言った費用の動きをつかむことができません。

2)損益分岐点分析方式による利益計画の基礎算式

3)損益分岐点分析手法の活用例 <支店を新たに開設したいが、採算はとれるか?>

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

利益計画 |

|

|

|

| (1)利益計画の意義 | |

|

利益計画とは、経営者がもっている経営理念や経営方針を基に、目標利益に関して期間計画を設定する手続きを意味します。ところで利益計画には、長期利益計画と短期利益計画とがあります。

2)短期利益計画

|

|

| (2)短期利益計画のたて方 | |

| 損益分岐点分析と言う手法を使って利益計画を立てる場合の留意事項は、以下の通りです。

1)売上高の計画

2)変動費計画

3)固定費計画

|

|

|

|

|

|

利益統制 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

損益分岐点分析という方法で、利益計画を立てた場合、最後の手続が利益統制(利益差異分析と計画の見直し)です。 利益統制のポイントは ①目標売上高、目標限界利益率(目標変動費)、目標固定費と実績売上高、実績限界利益率(実績変動費)、実績固定費とを毎月比較してその差異を検討し、分析の結果に応じて、利益計画の見直しを行うと言うことです。達成率が90%以下(もちろん、達成努力の問題もありますが)となるようでは、計画の下方修正の見直しも考えるべきです。 ②月次利益管理表は以下の通りになります。この月次利益管理表を使って、各項目の利益差異分析をすることになります。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

資金管理ってなに? |

|

|

|

| (1)資金管理の意義 | |

|

資金管理とは、資金計画と資金統制をいいます。 1)資金計画 2)資金統制 |

|

| (2)資金の内容 | |

|

資金管理でいう資金には、運転資金と設備資金の両者があります。従って、運転資金と設備資金の両者について計画と統制を行うのが資金管理です。

1)運転資金 2)設備資金 |

|

|

|

|

|

損益と資金の違い | |||||||

|

|

勘定合って銭足らず(損益計算書では利益が出ているが、資金不足のために常に資金繰りの追われているケースを言う)とか、勘定合わず銭足る(損益が管理されず、資金の入と出のみを押さえているケース)という言葉がありますが、これは、損益計算書上の損益と資金とに違いがあるからです。 従って、利益が出ていれば、資金も大丈夫とか、売上が上がっていれば、当然資金もついてくるといった単純な考え方では経営者失格といわなければなりません。 |

|||||||

| (1)収益と収入の違い | ||||||||

| 1)収益の計上 損益計算上、収益は原則として、商・製品を販売(サービス業は、サービスの提供)したときに売上収益として計上(営業活動の形態により、営業収益と営業外収益に区別)します。 つまり金銭の収入にかかわらず、掛売上だろうが、手形売上だろうが、収益として計上されます。

2)収入の計上

3)収入のない収益

|

||||||||

| (2)費用と支出の違い | ||||||||

|

1)費用の計上

2)支出の計上

3)支出のない費用 |

||||||||

|

|

||||||||

|

|

損益と資金の違いまとめ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

資金のつかみ方 | ||||||

|

|

損益と資金が食い違うということは、利益の出ていない赤字会社はもちろんのこと、安定した経営を続けている企業においても、常に資金に目を向けて経営していかなければならないということが理解できたと思います。 そこで、損益の状況から資金の動きをどのようにして捉えれば良いのかを損益計算書や貸借対照表の数値との関連から見ていきたいと思います。 |

||||||

| (1)売上高と資金 | |||||||

|

商製品の販売による売上高のうち、その期間にいくらの金額が資金化されたかを見るためには、現金預金による売上と、その他債権による売上とを区分し、債権による売上についてはその期間における資金回収額を見れば良いことになります。 つまり、

|

|||||||

| (2)売上原価と資金 | |||||||

|

次に、売上原価の場合には売上高とは逆で商製品仕入高のうち資金の支払いに結び付いていないものは、いくらかを見ていけばよいわけです。

|

|||||||

| (3)棚卸資産と資金 | |||||||

|

商品、製品、原材料等の在庫、いわゆる棚卸資産は現金が姿を変えたものに他なりません。ですから、これら棚卸資産の増減は、資金の増減そのものだと考えることができます。 従って、 ①在庫が増えた場合→資金が在庫という姿で寝ている→在庫を積むために資金を支出 以上より期首、期末の差額を計算すれば良いことになります。 ①年度末棚卸資産-年度初め棚卸資産>0 →支出(資金の持ち出し)

|

|||||||

| (4)販売費及び一般管理費と資金 | |||||||

|

販売費及び一般管理費のうち、現金支払のない費用、すなわち減価償却費や貸倒引当金のような諸引当金の繰入額は費用の計上はあっても、支出はないので資金としては加算されます。(資金の増加)

|

|||||||

| (5)営業外収益項目と資金 | |||||||

|

営業外収益項目(受取利息、雑収入等)は、原則として収益と収入にズレはないと考えられますが、未収収益や前受収益は調整を必要とします。

|

|||||||

| (6)営業外費用項目と資金 | |||||||

|

営業外費用項目(支払利息、雑損失等)は、原則として費用と支出のズレはないと考えられますが、前払費用や未払費用については、調整を必要とします。 すなわち、

|

|||||||

| (7)特別利益項目と資金 | |||||||

|

例えば、器具備品の売却益を例にあげれば、売却価額と取得価額の差額が収益として計上されますが、資金面からみると、売却価額そのものが(未収金を除く)収入です。

(注)未収金がある場合には、未収金の回収ができた日に資金の収入の計上が行われます。

|

|||||||

| (8)特別損失項目と資金 | |||||||

|

例えば、土地を売却した場合、土地売却損として特別損失に費用として計上されますが、資金の面から見ると支出のない費用の計上であり、実際は土地売却額だけ、資金の収入があります。 すなわち、

|

|||||||

|

|

|

|

資金のチェックポイント | |||||||||||||||

|

|

(1)運転資金のチェックポイント | |||||||||||||||

|

1)運転資金は、日常の生産や販売などの業務活動に伴い必要となる業務資金のことですから、売上債権(売掛金、受取手形等)や棚卸資産から調達する事になります。従って運転資金のチェックポイントは、売上債権や棚卸資産及び買入債務の回転期間が大きなウェイトをしめる事になります。

2)上記1)を基礎として運転資金のチェックポイントを上げてみると以下のようになります。 <事例>

※借入金依存(前 期) (A)+(B)-(C)=38日

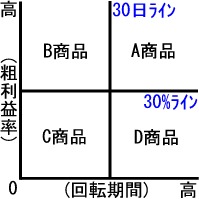

④売上債権の回転期間は短縮すればするほど望ましいわけですが棚卸資産(商品等)の回転期間は短縮すればするほど良いとは言い切れません。回転期間だけの効率を重視するあまり、品切れをおこすようでは困ります。「迅速な回転」と「豊富な品揃え」というニ律背反的な要素を満足させなければならない難しい問題をかかえています。 <事例> B商品(粗利益,回転低)金のなる木 C商品(粗利益,回転低)負け犬 D商品(粗利益,回転高)問題児

以上より、負け犬であるC商品の販売方法の変更や整理をし、粗利が高く、回収が早くなされるA商品(花形商品)の在庫量を増やすべきです。

|

||||||||||||||||

| (2)設備資金のチェックポイント | ||||||||||||||||

|

1)設備資金は長期にわたって寝る資産(固定資産)を取得するために使用する資金です。従って返済する必要のない自己資本や、返済期間の長い長期借入金で賄うのが原則です。なお、調達した借入金の返済は税引後利益や減価償却費で行うのが原則です。

2)上記1)を基礎として、設備資金のチェックポイントをあげれば以下のようになります。

|

||||||||||||||||

|

|