| Ⅴ.資金繰り実績表(31番の画面) |

| <見方のポイント> | ||||||||

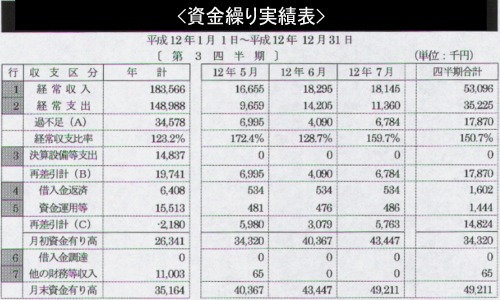

| ① |

経常収入(現金売上、売掛金入金、受取手形取立、手形割引、前受入金、営業外収益他)と経常支出(現金仕入、買掛金支払、支払手形支払、預り金支払、諸経費支払、営業外支出他)について四半期毎に比較し、それぞれの伸び率、増減について確認を行い、差額の大きい項目についてその原因を経常収支が経常収入を上回っている場合にはその原因を明らかにしておきましょう。 | |||||||

| ② | 決算設備等支出について四半期毎の対比はもちろんであるが、注意しなければならないのは、設備投資支出の急激な増加である。設備投資支出には、生産力(収益力)アップのための投資、省力化・合理化・近代化のための投資、研究開発投資などさまざまな種類があるが、設備投資は害して金額も大きく、また、その回収、期間も長期に及ぶ場合が多いので、設備投資に関する事業計画に照らし、無理ムダがないかを吟味してみる。特に、設備投資を長期借入金に依存している場合は、返済資源が 予想利益-(配当金支払い+法人税等支払い)+減価償却 の範囲内であるかが吟味のポイントとなります。 |

|||||||

| ③ | 借入れ金返済、資金運用等(定期預金、貸付金等)についても、前年と対比して増減が大きい場合にはその原因を明らかにしておく。特に借入れ金の返済額が急激に増加している場合は、返済資源を確認しておきましょう。 なお、、借入は以下の原則を前提として行うべきです。 イ.決算資金の借入(配当金、役員賞与、税金等) 決算資金は社外流出となるものであるから、時期決算までに返済することを条件とすべきであり、従って短期借入れに依存することになる。この場合、時期予想利益から返済されることが鉄則です。

|

|||||||

| ④ | 参考資料として経常収支比率と預金対借入比率の内容は以下の通りです。

|

|||||||

Copyright (C)

2001 b-post.com. All

Rights Reserved.