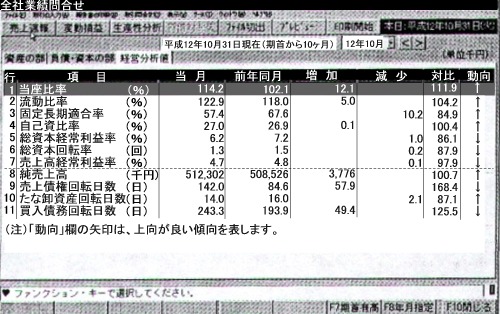

| (3)経営分析値 |

| ①当座比率(支払能力の安全性) | |

|

この比率は、現金預金及び短期間に資金化できる債権をもって流動負債の支払いに備えるための支払準備率を判断する比率です。即ち流動資産から棚卸資産を控除した当座資産を流動負債で割ることにより、現在における支払能力を示そうとするものです。この比率は、100%以上ある事が理想ですが、だからと言って100%以上相当に多くあっても余裕が多過ぎることになるので留意してください。 |

| ②流動比率(支払能力の安全性) | |

|

この比率は、短期的に現金化する可能性を持つ流動資産と短期間に支払期限の到来する流動負債との対比から、会社の支払能力を判断しようとする方法です。この比率は、100%以上あることが理想とされてます。 |

| ③固定長期適合率(経営基盤の安全性) | |

|

この比率は、設備投資に無理はないかを示すものです。設備投資にあたって自己資本だけで賄うことは困難な場合が多く、従って返済期間が比較的長い固定負債をもって運用することは一般的に行われています。 |

|

|

この比率は、企業の適合性(持久力)を示す重要な指標あり、この比率が高ければ高いほど、不況や会社にとっての「まさか」の事態に直面しても耐えるだけの体力を備えていることになります。この比率については50%以上を目指しましょう。 |

| ⑤総資本経常利益率(収益性) | |

|

会社の本来の経営活動によって生じた収益力を表示する経営利益を総資本(遊休資本を除く)で割った数値です。経常利益は企業のその業界における総合力を表示するもので会社の収益性の基本的数値として金融機関等からも重視されており、この値は、高ければ高い程良い事になります。 |

| ⑥総資本回転率(収益性) | |

|

この比率は、会社内における資本の流れが能率的に無駄無く行われているかどうかを示すもので、無駄な資本使用の排除と資本の節約による資本収益性を高める指標として使用されています。従って高ければ高いほど良い事になります。 |

| ⑦売上高経常利益率(収益性) | |

|

経常利益を売上高で割った数値で総資経常利益率同様高ければ高いほど良い。経常利益は、粗利益から人件費や諸販管理、財務費用等を控除した結果であり、当然にこれらの金額の大小により左右されますので、売上高経常利益率の低下がどこに根ざしているのか吟味する必要があります。 |

| ⑧売上債権回転日数 | |

|

売上債権(売掛金や受取手形)の資金化効率を見るもので、売上債権の平均残高の何倍の売上が上がっているかで判断します。従って、この日数が増えれば、債権の回収が低下していることを意味しているので、注意すべきです。 |

| ⑨棚卸資産回転日数 | |

|

棚卸資産(在庫)の効率を見るもので、原材料、製品、商品の平均在庫の何倍の売上が上がっているかで判断します。従って、この日数が増えていれば資金が在庫として寝ていることに成り、不良在庫をチェックして対応策を打つべきです。 |

| ⑩買入債務回転回数 | |

|

債務の支払期間を示すバロメータです。短ければ、資金が回っているので良い傾向を示すことになりますが、収入とのバランスが崩れた支払期間の短縮ですと資金繰りが窮屈になってきますので要注意です。 |

Copyright (C)

2001 b-post.com. All

Rights Reserved.