| (1)資産の部 |

| <見方のポイント> | ||

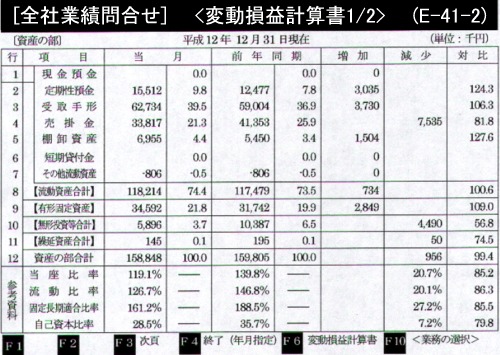

| ① |

現金預金、定期性預金の状況について前年と対比しながら増減の差異について原因を確認します。特にこれら現金等価物の増減の内容については当座の手当資金をまかなう財政状態を表示するので、しっかりと把握しましょう。 | |

| ② | 受取手形、売掛金等の債権、棚卸資産についても、前年と対比しながら、増減の差異を確認しましょう。特に前年同期(あるいは前月)と比較して急激に増加している場合には、滞留不良債権の回収や手形サイトの見直し等に着手しましょう。 | |

| ③ | また、棚卸資産(在庫)が増加している場合には、資金が在庫として寝ている事になるので、不良在庫、季節遅れや流行遅れの売れ残り等を、バーゲンで処理するなど、適切な対策を早めに打ちましょう。 | |

| <留意点> | ||

| ① |

資金繰りシステムを利用していない企業の場合、一行目(現金預金)欄は0で表示され、全て2行目(定期性預金)の欄に集計されるので、現金預金合計と読み替えて理解しましょう。 | |

| ② |

前年同月と比較して大幅に増加、減少している項目については、科目残高確認画面で、その増減原因をチェックし、明らかにしておきましょう。 |

|

| <一口メモ> | ||||||||||||||||||||

|

貸借対照表とは、一定時点(決算日規定)における企業の資金の調達と運用の残高を一覧表示するもので、資金の調達と運用のバランス表です。 |

||||||||||||||||||||

|

( 貸 借 対 照 表 )

|

||||||||||||||||||||

Copyright (C)

2001 b-post.com. All

Rights Reserved.