| (5)C表 |

| <見方のポイント> | |

|

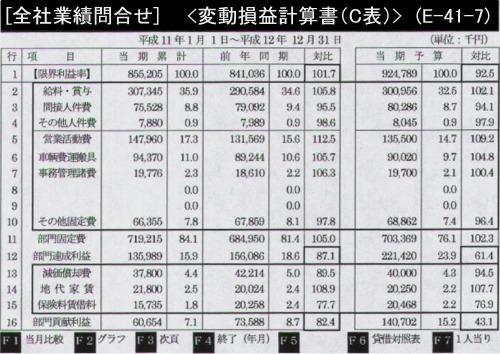

総括表とC表の違いは、固定量の内訳が表示される点です。従って、これらの固定表の内訳科目につき、前年及び、当期予算と比較して、差の大きい項目についてその原因を分析し、早めの対策を打ちましょう。 |

| <留意点> | ||

| ① |

2~4行が【人件費】、5~10行が【他の固定費】、13行~15行が【設備費】の内訳になる事に注意しましょう。 | |

| ② | 初めのうちは、どの項目に何費が集計されているか覚えていないと思われるので、利益管理情報の確認画面をハードコピーしておきましょう。 | |

| ③ | 【設備費】がなじまない企業については【営業外収支】と読み替えて設定することも必要です。 | |

| ④ | 固定費については、限界利益に対して、度そう総枠で人件費50%、販促費20%、管理費20%が理想とされます。 | |

| ⑤ | また、 |

|

| ⑥ | 固定費は節約するための費用ではなく、理想とすべき会社経営を実現するための必要経費であって、予想成果を達成するための費用です。従って、予想成果が達成できないのであれば、言うまでもなく必要経費は削減される事に留意すべきです。 | |

| <一口メモ> | ||

|

1.接待交際費 |

||

|

交際費は、売上伸びが大きいところほど伸び率が大きい。従って、交際支出が会社の成長に貢献していることを前提として考える。 |

||

| ① | 対売上高比率が同規模同業者と比較して適正であるか? | |

| ② | 寄付金・広告宣伝費・福利厚生費・会議費等に分類されるものはないか? | |

| ③ | 個人的支出とされるものはないか? | |

| ④ | 対前年と比較して、交際費の伸び率を上回っていないか? | |

| ⑤ | 交際費と支出理由、支出明細を明確に記録し、予算との対比で支出基準を厳重にして交際費となりえないものは徹底的に排除されているか? | |

|

2.広告宣伝費 |

||

|

広告は、未来を開く投資だという考え方だけあって、企業が未来にわたって健全に存続していくための必要経費だとする認識がある。確かに知名度を高め、信用を培い、間接的に拡張をはかる費用とはいえ、効果的な使い方を考えるべきです。 |

||

| ① | 広告宣伝費は、通常売上高3%以内(粗利益の10%以内)が標準である。適正な範囲内か? | |

| ② | 広告予算の運用が、当初の年間売買計画に基づいて活用されているか? | |

| ③ | 固定資産・繰延資産・償却費・繰延費用として均等年数で費用化出来るものは、費用化する。 | |

|

3.支払利息 |

||

|

借入金に対する支払利息、手形の割引料は、企業の財務内容や収支の健全性、安全性を検討する大切なポイントです。 |

||

|

売上高対支払利息率(=(支払利息+割引料-受取利息)÷純売上高×100)が3%超になった場合には、危険な状況であるという事を認識しなければならない。もちろん、必要利益の確保という観点から予算編成されているので、予算が達成されていれば問題ないわけであるが、支払利息予算をオーバーということであれば、売上高対支払利息率をチェックするべきです。 |

||

Copyright (C)

2001 b-post.com. All

Rights Reserved.