| (2)総括表 |

| <見方のポイント> | ||

| ① |

①当期果計欄の純売上高、変動費合計、限界利益、人件費、他の固定費、設備費、経常利益の各項目の数値について、全体のアウトラインを把握する。 | |

| ② | ①の場合において、把握した数値を前年同期、当期予算の数値と比較し、差の大きい項目について、その原因を分析、確認する。この場合、経営者自身が描いた数値との違いについて、達成できてない原因は何なのか、その原因を分析・確認するための手立てをどうすれば良いのか?経営改善のヒントを数値データから読み取ることです。 | |

| ③ | ③さらに②の場合において、変動費率、限界利益率、固定費率、経常利益率、[F5キー]で変換して、出した労働分配率等について、同規模の同業者との比較をして、自社の位置付けを確認する。 | |

| ④ | ②③の中で、感覚とズレが大きい項目については、勘定科目残高や科目別取引問合せ画面い切り替えて、ギャップの原因を解明する。 | |

| <留意点> | ||

| ① |

経営環境の変化が激しい今日の経営では、なるべく早く投下資本を回収する事が重要です。その意味では、 ちなみに中心企業の平均は、小売業=8%、卸売業=5.2%、製造業=8.2%です。総資本経常利益率とは、経常活動の効率をいい、会社の実力がどれくらいかを示します。 |

|

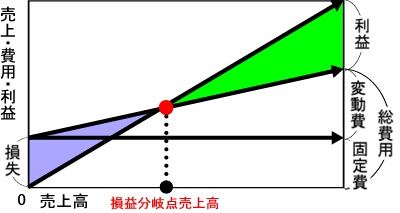

| ② | 企業の採算面の安全操業度を測定するものさしとして、損益分岐点があります。 即ち、 この比率は、業種、業態、経営規模によって異なりますが、一般的には70%以下を目標とすべきです。 ちなみに 90%以上 (危険) 80%超90%未満 (注意) 70%以下 (安全) とされます。 採算の安全操業度を高めるには、 a.固定的費用の節約 b.固定的投資の抑制 c.変動率の抑制 d.売上高の増加 e.商品回転率を高めて限界利益を増やす などがあげられます。 |

|

| <一口メモ> | |

|

損益分岐店売上高:収支トントン。つまり経常利益がゼロになる点(限界利益=固定費)の売上高をいいます。 |

Copyright (C)

2001 b-post.com. All

Rights Reserved.